O AIMI incide sobre a soma dos valores patrimoniais tributários (VPT’s) dos prédios urbanos situados em território português de que o sujeito passivo seja titular, excluindo-se os prédios urbanos classificados como «comerciais, industriais ou para serviços» e «outros» nos termos das alíneas b) e d) do n.º 1 do artigo 6.º do Código do IMI. Também não são considerados os prédios que no ano anterior tenham estado isentos ou não sujeitos a tributação em IMI.

Logo, e na prática, o AIMI só incide sobre os imóveis habitacionais e os terrenos para construção.

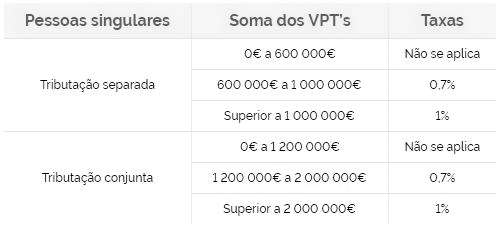

O valor tributável corresponde à soma dos valores patrimoniais tributários, reportados a 1 de janeiro do ano a que respeita o AIMI, dos prédios que constam nas matrizes prediais na titularidade do sujeito passivo, deduzindo-se as seguintes importâncias:

a) 600.000 €, quando o sujeito passivo é uma pessoa singular;

b) 600.000 €, quando o sujeito passivo é uma herança indivisa.

Logo, as pessoas coletivas não beneficiam de qualquer dedução para efeitos de cálculo do AIMI a que estejam sujeitas.

Tendo em conta que o facto gerador do AIMI é o dia 1 de janeiro e não o dia 31 de dezembro, nos casos de venda do imóvel no decurso do ano, é ao vendedor que compete o pagamento e não ao comprador.

Também é importante salientar que a liquidação do AIMI, na maioria das situações, é efetuada ao titular constante da matriz, pelo que é muito importante cumprir as obrigações declarativas sempre que a titularidade matricial não corresponda à titularidade jurídica.